기준금리는 시장 영향력이 매우 높은 지수입니다.지난 15일 이주열 한국은행 총재는 국정감사에 출석해 11월 추가 금리 인상 가능성을 열어뒀습니다.기준금리와 국고채 금리의 의미에 대해 알아보고 어디서 과거의 자료를 볼 수 있는지 추이에 대해서도 살펴보겠습니다.

- 한국은행의 기준금리란? 정의(의미) 기준금리란 한국은행 금융통화위원회에서 결정하는 정책금리를 말한다. 한은과 금융기관 사이에서 환매조건부채권매매(RP)와 대기성 여신 등의 자금거래를 할 때 기준으로 적용된다.한은의 경제용어 사전인 한은이 금융기관에 대출해주는 금리로 한은의 통화정책을 예상할 수 있는 중요한 지표입니다.

- 기준금리가 낮아지면 시장에 대출이 늘어나 유동성이 늘어나게 됩니다.

- 반대로 기준금리가 높으면 이자가 높아 시장에 대출이 줄고 저축이 높아집니다.

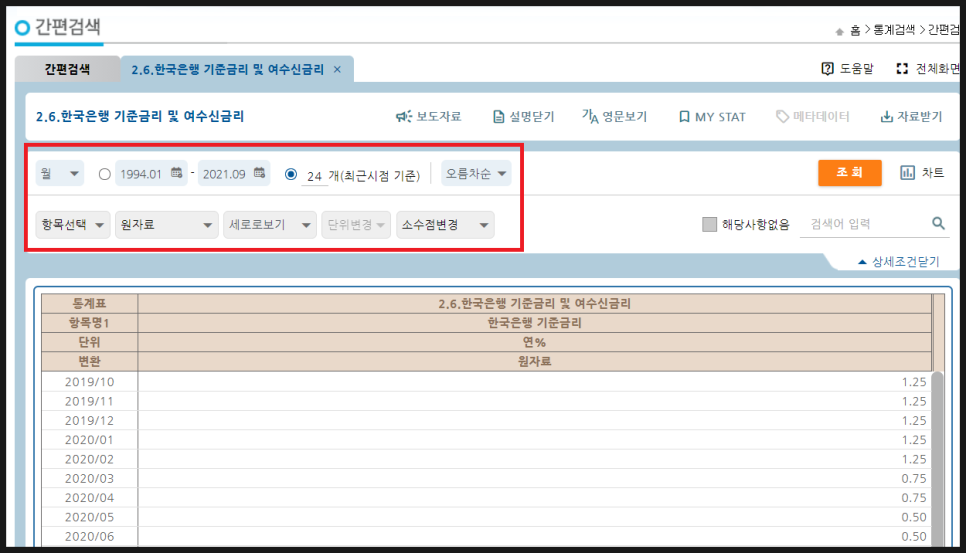

- 어디서 보니? 1. 한국은행 홈페이지 2. 한국은행 경제통계시스템(bok.or.kr) 1. 한국은행 홈페이지 > 경제통계 > 통계검색 > 한국은행 주요 계정 및 기준금리 해당 경로를 통해 들어가면 “한국은행 경제통계시스템”에 연동됩니다.

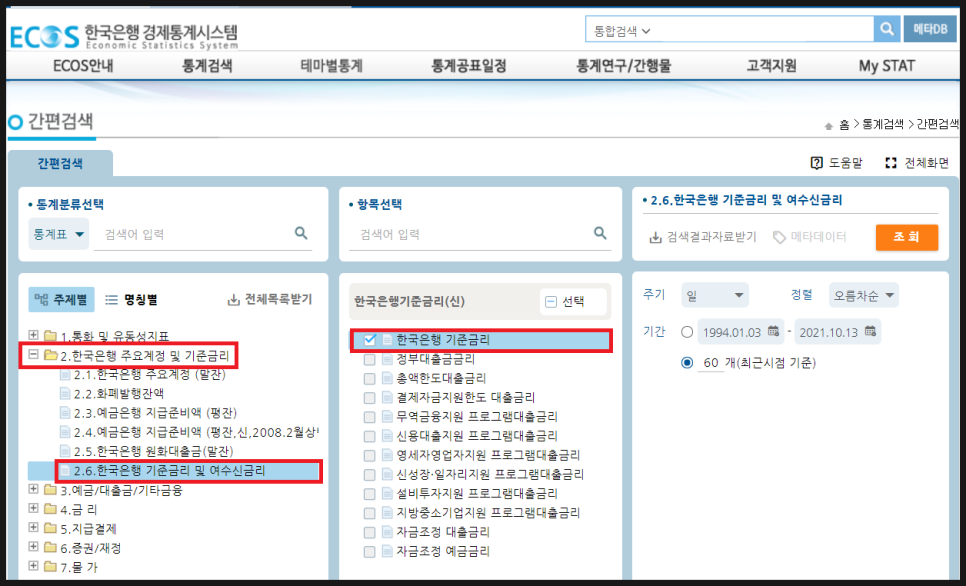

2. ‘한국은행 경제통계시스템’> ‘2.한국은행 주요계정 및 기준금리’>2.6.한국은행 기준금리 및 여수신금리’> ‘한국은행 기준금리’ 추출하고자 하는 기간에 대해 ‘조회’를 ‘기준금리’로 자료를 얻을 수 있습니다.

3. 추가로 “월/일/분기/년”이나 “가로/세로” 등으로 원하는 양식으로 상세설정이 가능하오니 참고하시기 바랍니다.

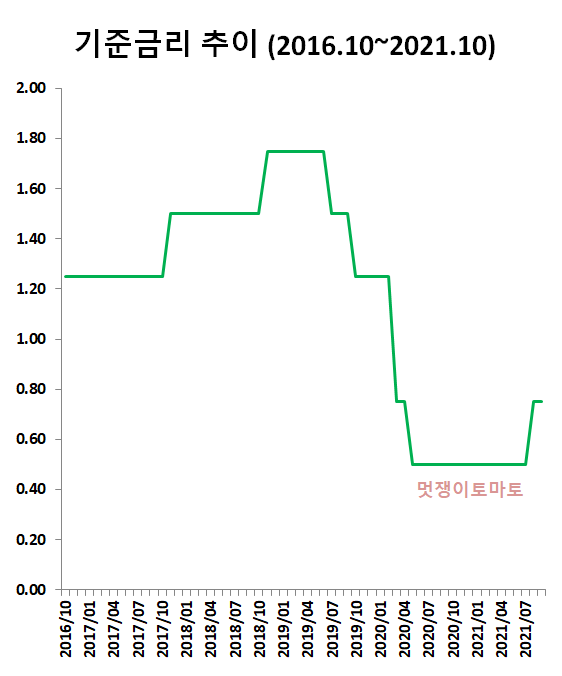

추이 2020년 5월부터 2021년 7월까지 기준금리는 0.5% 수준으로 낮은 상태였습니다.하지만 지난 8월 0.75%로 금리가 인상된 상태입니다.

기준금리 인상 시 서두에 말씀드린 바와 같이 대출금리가 상승 및 예금금리 상승이 예상됩니다. 현재 시장에 유동성이 풍부하다는 가정하에 시장에 자금을 줄이기 위해 기준금리를 인상하고 11월 25일 실제 기준금리 인상을 진행할지는 지켜봐야 할 것 같습니다.

기준 금리 자료 2021년 2020년 2019년 2021/010.502020/011.252019/011.752021/020.502020/021.252019/021.752021/030.502020/030.752019/031.752021/040.502020/040.752019/041.752021/050.502020/050.502019/051.752021/060.502020/060.502019/061.752021/070.502020/070.502019/071.502021/080.752020/080.502019/081.502021/090.752020/090.502019/091.502021/100.752020/100.502019/101.25

2020/110.502019/111.25

2020/120.502019/121.25

2.의 국고채 금리란?정의(의미) 국고채는 정부가 공공목적에 필요한 자금확보 및 공급하는 공공자금관리기금 부담으로 발행되는 채권이다.

국고채는 국가가 보증하는 만큼 국가가 망하지 않는 한 떼일 위험이 없고 다른 채권에 비해 가격이 높다.

국고관리기금 채권(국광채)으로 발행돼 오다가 1998년 9월부터 이름이 국고채로 바뀌었다.[네이버 지식백과] 국고채(시사상식사전, pmg 지식엔진연구소)

국고채 금리는 대표적인 시장금리입니다.만기에 따라 3년, 5년, 10년, 20년 등이 있고 가장 대표적인 3년 국고채 금리는 유통 물량이 가장 많아 시장을 대표하는 금리로 사용됩니다.

국고채의 상대적 개념은 회사채이고 국고채가 국가가 발행이나 보증한다면 회사채는 회사가 발행을 하고 있기 때문에 국고채 금리가 회사채보다 작은 것이 일반적입니다.

왜냐하면 국가가 망하는 그런 것들이 회사가 망하는 것보다 확률(가능성)이 낮고 이를 반영해서 리스크가 작은 국공채 이자가 낮기 때문입니다.

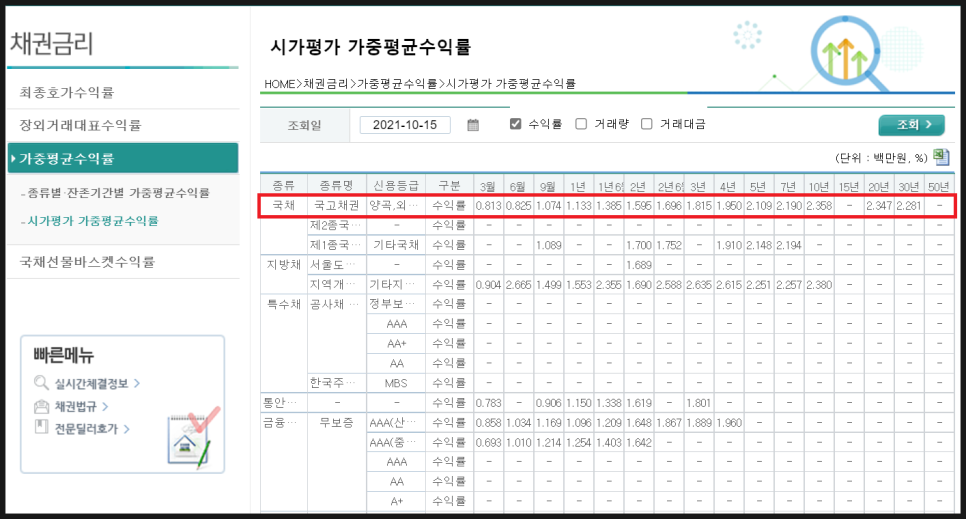

어디서 보십니까? 금융투자협회 채권정보센터(kofiabond.or.kr) “채권금리”> “가중평균수익률”에서 확인 가능합니다.

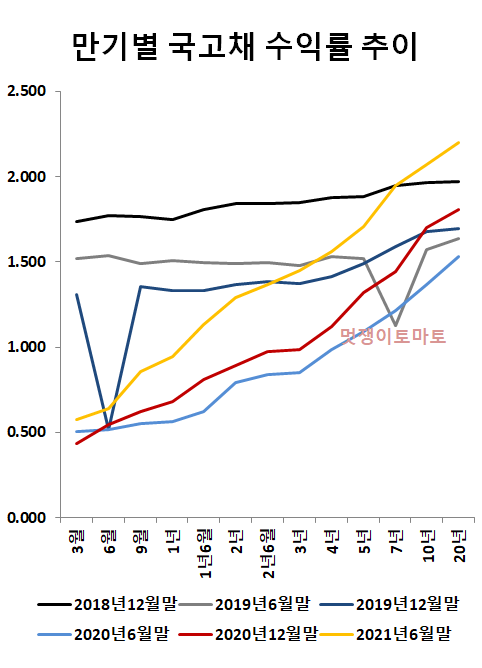

만기별 국고채수익률(YTM) 추이가 일반적으로 만기가 길수록 수익률이 높아집니다. 쉽게 유동성 프리미엄이 붙었다고 생각됩니다.2018년~2019년에는 단기-장기수익률의 차이(편차)가 크지 않았습니다.하지만 2020년 들어 단기 금리가 급격히 낮아지면서 단기-장기 금리 차이(편차)가 커졌습니다.

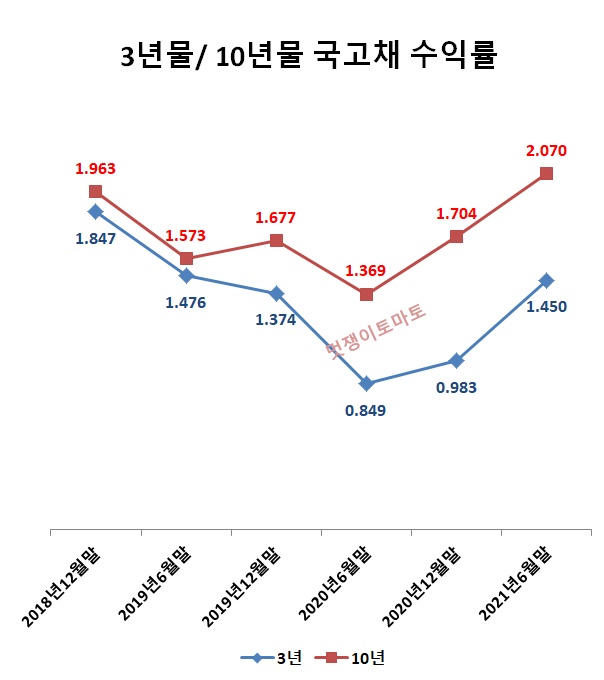

다음은 3년물 국고채 수익률과 10년물 국고채 수익률 그래프입니다.10년물의 경우 2019년부터 금리가 하락했지만 2021년 6월 말에 2018년 말 수준으로 회복됐습니다.

하지만 3년물의 경우 2020년 6월 말에 크게 하락했고 2021년 말에도 2018년 말 금리 수준으로 회복하지 못했습니다.

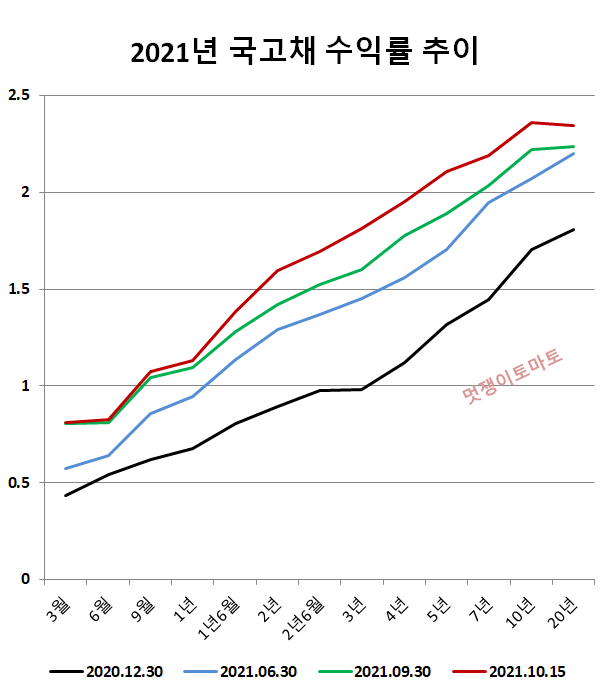

2021년 국고채 수익률 추이 2020년 말 대비 2021년 들어 급격히 금리 수준이 오르고 있습니다.

특히 3개월물의 경우 2020년 말 0.434% 수준에서 2021년 10월 15일 기준 0.813 수준까지 187% 상승했습니다.

요즘 같은 추세라면 연말에도 국고채 금리 수준이 오를 것으로 개인적으로 예상해 봅니다.

만기 2020.12.30 2021.06.302021.09.302021.10.153월 0.4340.5750.8070.8136월 0.5440.6420.810.8220.8581.0421.0741년 0.6790.9431년 6월 0.8921.4181.5952년 6월 0.9771.3691년 1.5431년 1.5831년 1.5831년 1.5431년 1.5431년 1.5431년 1.5431년 1.5431년 1.5431년 1.5831년

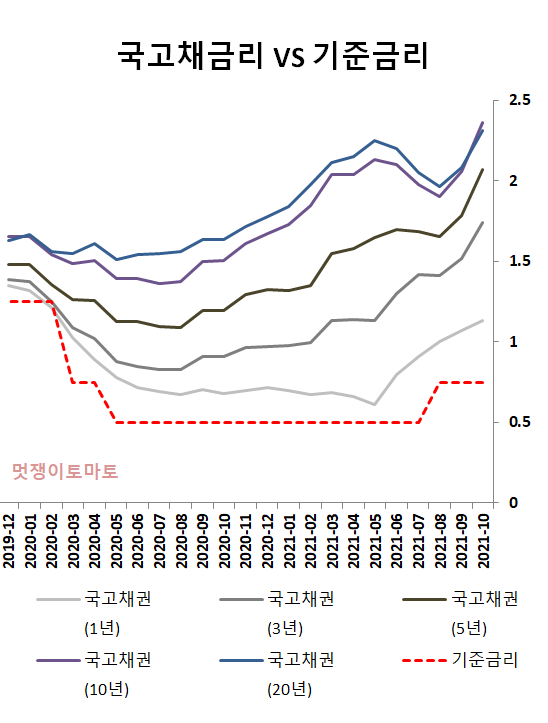

3. 기준금리 vs 국고채 금리 비교 2019년 12월 이후 기준금리와 국고채 금리(최종 호가 수익률-월평균) 그래프입니다.아래 그래프에서도 단기 국고채 금리(1년)와 장기 국고채 금리(20년)의 차이가 커지고 있음을 확인할 수 있습니다.아래 빨간 점선이 기준금리이고 최근 금리 인상 기조가 국고채 금리 상승에 영향이 있을 것 같습니다.

수익률, 금리, 이자율 이런 용어를 통일하지 않고 작성했어요. 참고하셔서 같은 맥락에서 이해 부탁드립니다.이상 기준금리와 국고채 금리에 대한 포스팅을 마치겠습니다.감사합니다。

©thanasispap,출처Pixaby #멋쟁이토마토 #기준금리 #국고채금리 #국고채수익률 #할인율 #YTM #3년 #10년 #기준금리인상 #국채 #장단기 #이자율 #한국은행