무주택 1주택자에 대한 대출한도 및 금리 비교

1주택자에 대한 전세대출 한도 및 이자율 비교 1주택자에 대한 무주택자의 전세대출 한도 및 이자율 비교

무주택 1주택자에 대한 대출한도 및 금리 비교

2024년은 정말 다사다난한 한 해였습니다. 금융기관의 규제와 정부정책이 좋지 않은 시기였습니다. 새해가 시작됐지만 경기가 좋지 않아 물가 인상에 대한 안타까운 소식이 많다. 이런 때가 많을수록 내부 안정성이 더욱 견고해집니다. 이제 우리의 입지를 확고히 해야 할 때라고 생각합니다. 2025년에는 경제가 빨리 안정되고, 금융시장도 빨리 안정되길 바랍니다.

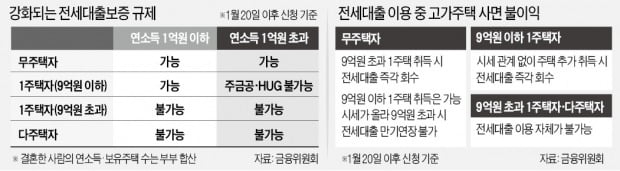

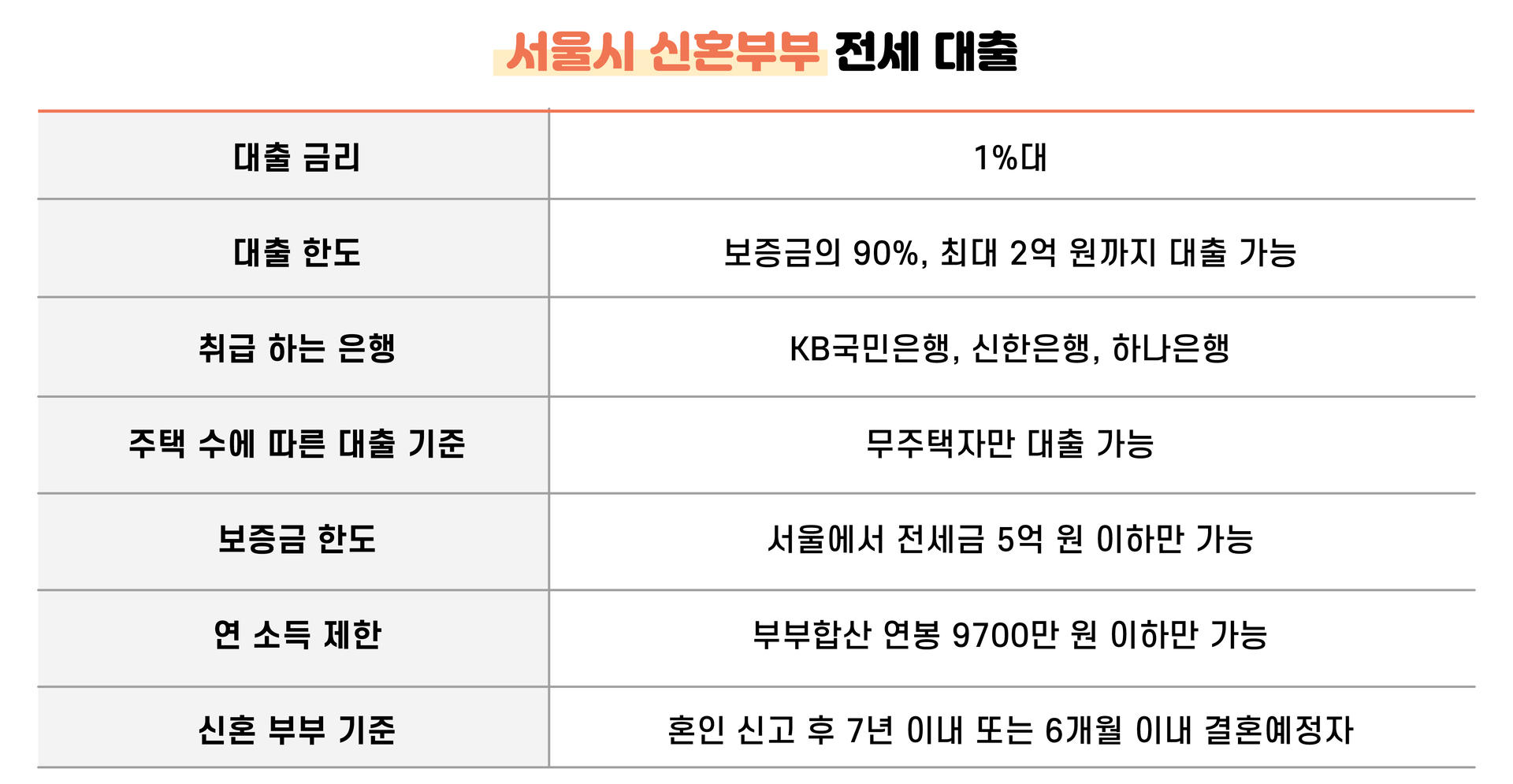

해마다 달라지는 무주택자를 위한 전세자금 대출 한도와 금리 조건을 알아본다. 우선, 전세자금 소유 주택 수를 판단하는 기준이 주택담보대출 기준과 다르다. 담보물은 소유자, 그 배우자, 심지어 가구 구성원의 직계 후손을 위한 집입니다. 보유자산수를 확인하지만, 예금대출의 경우 직계비속 중 본인과 배우자, 미성년자녀가 소유한 주택만 확인합니다. 주택 수에 따라 달라지는 부동산도 확인됩니다. 전세대출에는 분양권이나 입주권은 포함되지 않고 주택만 포함된다는 점에서 차이가 있습니다. 매입권, 분양권, 점유권을 모두 포함하는 주택담보대출의 경우와는 확연한 차이가 있습니다.

무주택자의 임대료 한도는 HF(한국주택금융공사) 기준 4억4000만원, SGI(서울보증보험) 기준 5억원, HUG(도시주택) 기준 4억원이다. 금융공사). 여기서 기존 주택 1주택 소유자의 경우 최대 한도는 각각 HF 2억, SGI 3억, HUG 2억이다. 또한, 2주택 이상 소유자의 경우 1차 금융기관에서는 예금대출 처리가 어려우나 상호금융과 자본금을 이용하면 처리가 가능합니다.

이미 2주택 이상을 보유하고 있는 사람은 은행에서 대출을 받기 어려운데, 2급 금융기관에서는 다주택 보유자라도 1주택 이상 유무에 관계없이 대출을 받을 수 있다. . 또한 입금액이 3억원을 초과하는 경우에는 입금액의 85%를 제한하지 않습니다. 한도까지 허용하는 특징이 있습니다. 따라서 다주택을 보유하고 있는 분들은 주택수 제한이 없는 2차금융 상품을 살펴보는 것이 좋을 것 같습니다. 신청금액이 5억원을 초과하는 경우 전세권이 성립됩니다. 절차를 진행할 수 있으므로, 임대차 계약을 체결하기 전 임대인의 동의 여부를 확인하시면 다양한 상황에 맞는 조건으로 한도를 산정하실 수 있습니다. 임대주택의 조건에 따라 진행하는 보증기관의 조건과 임대인의 조건이 모두 다르기 때문입니다. 조건이 충족되는지 미리 확인해 보는 것이 좋습니다.

HF한국주택금융공사는 임대인이 법인인 경우에는 접수하지 않습니다. 보증금 7억원 이하(지방은 5억원 미만) 주택만 취급한다. 전세권 설정 없이 최대 2억2천만원까지 신청이 가능하지만, 그 금액을 초과하는 금액은 집주인 부담이다. 동의 하에 진행이 가능합니다. SGI서울보증보험 리스펀드의 가장 큰 특징은 보증금 한도가 없다는 점입니다. HF와 마찬가지로 임대인이 법인인 경우에는 취급할 수 없으며, 임대인의 동의가 필요합니다. 기관입니다. 또한, 임차인의 신용등급 등에 따라 대출 한도가 달라지므로 사전 확인이 필수이다. HUG 도시주택금융공사의 조건을 보면 보증금 7억원 이하(지방은 5억원 이하) 주택만 취급한다. ) 마찬가지로 임대인은 법인이 될 수 없습니다. 또한, 임대인의 동의가 필요하며, 신용등급에 따라 한도가 다릅니다.

보증기관별로 상품을 취급하는 금융회사마다 차이가 있으므로 해당 금융회사에 문의하시면 정확한 결과를 산출하실 수 있습니다. 또한, 새해부터 바뀌는 규정에 따라 진행에 상당한 차이가 있을 수 있으므로 전문가와 상담하시기 바랍니다. 상담을 통해 금융비용과 금전적 부담을 최소화할 수 있도록 유리한 조건을 선택하시는 것이 좋습니다.

1주택자 전세대출 한도 및 금리 비교 1주택자 무주택자 전세대출 한도 및 금리 비교