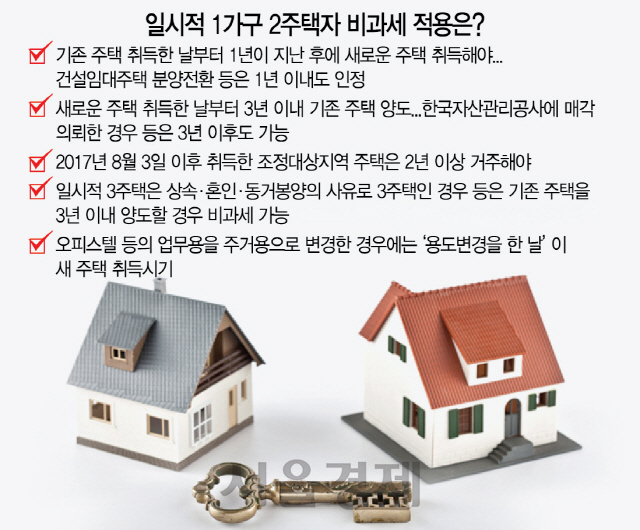

임시 1 가구 2 주택 세금 면제 조건

1 세대 세금 면제 또는 세율에 집이있는 사람들에게는 한국의 세금이 다를 수 있습니다. 당신은 하나의 집만 소유해야하며 2 년 이상 건물을 소유해야합니다. 예외적으로 지정된 영역 조정 영역 인 신청자는 실제로 주소에 거주해야합니다. 현재로서는 새로 이사하려고하지만 기존 주택을 아직 처분 할 수 없었지만 두 주택이 없으므로 임시 1- 패밀리 세금 면제 조건입니다.

이 경우, 이전 판매를 인수 한 후 1 년이 지난 후에 다른 장소를 취득해야합니다. 또한 새 집을 얻은 후 3 년 이내에 이전 건물을 전송해야합니다. 소득세 법에 따르면, 주택 및 토지의 실제 거래 가치의 합이 12 억 원을 초과하는 경우, 비싼 주택으로 취급되고 타겟팅되지 않는 것이 좋습니다. 또한 동일한 가구로 이주하는 것은 관련 규정과 관련이 없으므로, 임시 1- 가족 2 패밀리 세금 면제 조건을 확인하여 불가능한 경우를 확인하는 것이 좋습니다.

또한 임시 1 가구와 2 개의 주택 세금 면제 조건에 따라 특별한 경우입니다. 우리가 60 세 이상의 늙은 부모를 결합하면 10 년 미만의 양도 기간을 제공하고 세금이 없는지 여부를 결정할 것입니다. 부모 중 한 명이 60 세 이상인 경우에도 적용 할 수 있습니다. 그리고 집이있는 남자와 여자가 결혼으로 인해 세대 일 때, 집행 유예는 5 년입니다. 한쪽에 2 개의 주택이 있고 총 3 개의 주택이있는 경우, 먼저 양도 된 집에서만 세금을 부과합니다.

피할 수없는 다른 이유가있는 경우가 있습니다. 학교 폭력으로 인해 일의 상황, 심각한 질병을 돌보거나 피할 수없는 전이가있는 새로운 재산을받는 경우 3 년 이내에 전학 기간을 설정하게됩니다. 이유가 발생하기 전에 비자원적 인 지역에서 판매 한 경우 규정을 적용 할 수 없습니다. 이러한 다양한 사례의 사례와 사례가 너무 많으므로 관련 조직에 직접 요청하고 임시 1 가구의 세금 면제에 대해 배우는 것이 좋습니다.

임시 1- 가족 2 패밀리 세금 면제 조건을 모르고 충족하지 않으면 현재 가지고있는 집이 있더라도 세금을 납부해야합니다. 세율은 지분 기간과 이익에 따라 변하기 때문에 상황이 더 복잡합니다. 그러므로 우리는 규정 된 곳에서 기존 장소를 팔고 실제로 살았던 시간을 따라야합니다. 내가 언제 거래했는지 아는 것이 바람직하며, 끝나지 않은 부분이 있는지 계속 확인해야합니다.