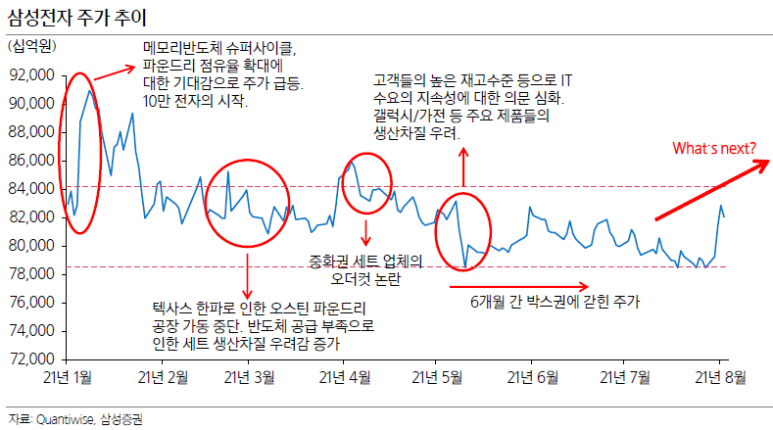

올 1월 9만원을 넘어섰던 삼성전자 주가가 8만원을 계속 오르내리는 이유는? 세계 반도체산업의 흐름은 어떻게 진행되는 걸까.스마트폰으로 애플과의 경쟁은 어떻게 되는 것인가.

기본적으로는 보고서를 바탕으로 설명을 하지만 내 생각을 녹여서 함께 설명을 하겠습니다.술술 읽을 수 있는 분이니까 한번 읽어보세요.현재 삼성전자는 일주일째 있는데 반도체밸류체인에 투자 중이고 삼성전자와 하이닉스반도체가 잘되면 이 주식도 올라갑니다.

삼성전자가 반도체, 스마트폰, 가전, TV, 하만등 여러가지 복합적으로 하는데… 영업이익은 반도체에 치우쳐 있기 때문에 반도체의 상황이 삼성전자 주가와 상관관계가 가장 높기 때문입니다.다른 부분은 옆에서 도와줄 뿐… 반도체만 핵심으로 보면 돼 (물론 다른곳에서 빅베스가 나오면 안되지만…)

최근 7.87.9 수준에서 맴돌던 주가가 다시 8.2만원을 넘어서기도 한다고 외국인투자가. 기관 주도권이 아마존 급락한 뒤에야 자금이 들어왔다는 말도 있다. 근데…

삼성전자 주가는 6개월이 지났지만 영업이익 추이를 보면 올해 내년 영업이익 합의가 꾸준히 이뤄지고 있다.주가는 상대평가니까. 어떤 종목에 대한 매력이 감소하지만 어떤 종목으로 매력이 증가하면 자금이 이동하면 장기적으로는 돈을 잘 버는 회사의 주가가 오를 수밖에 없다

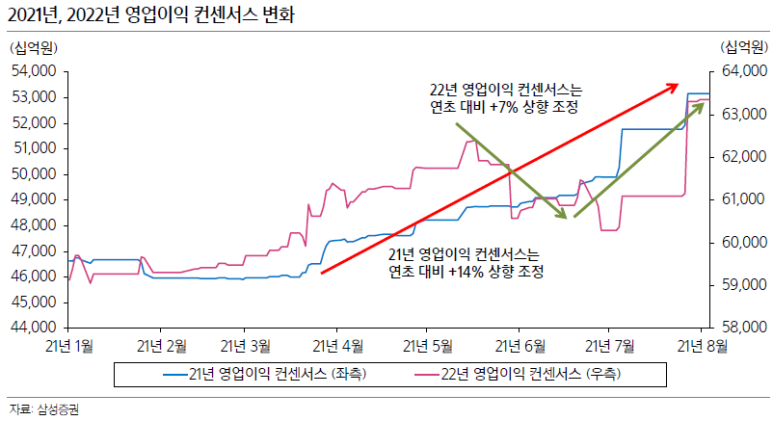

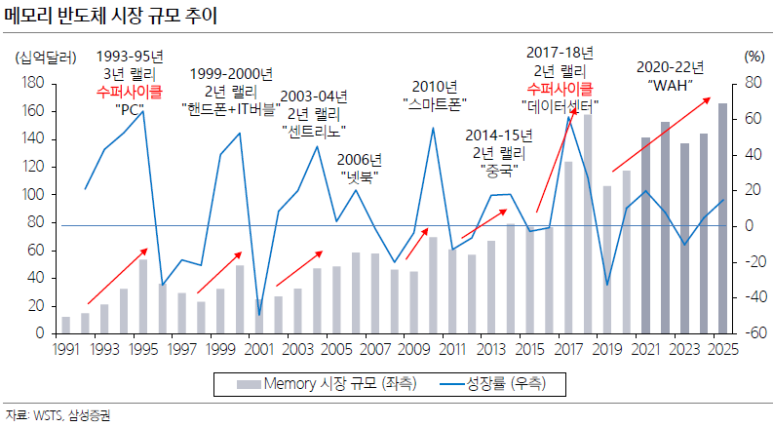

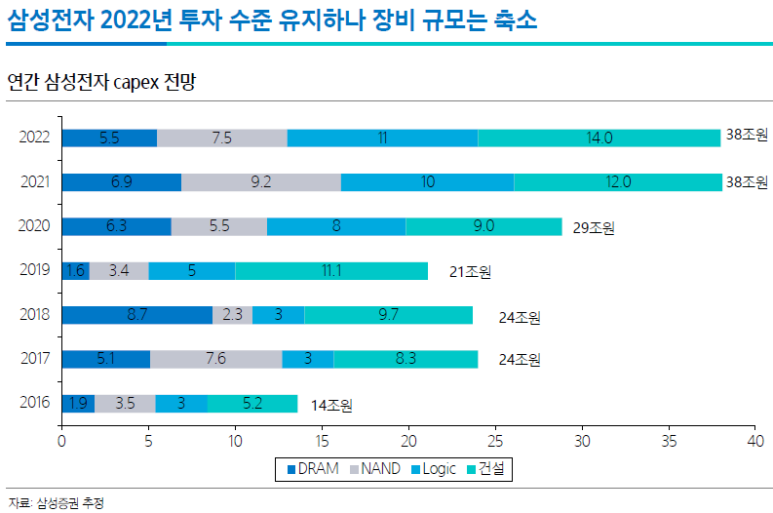

삼성전자 영업이익 컨센서스메모리 반도체 슈퍼사이클 1. 랠리는 2~3년 2. 정점과 정점은 5년 정도 3. 확실히 2017~18년 랠리는 엄청난 상승 4. 작년에도 코로나 비대면 수요로 인해 상승

사이클에 대해 두 가지에서 볼 수 있는 1. 긍정적인 측면 : 제4차 산업혁명, 여기서 쌀은 반도체이기 때문에 장기적으로는 훨씬 수요가 높다 2. 부정적인 측면 : 데이터센터 확장, 스마트폰 확장의 일단락, 이제는 하드웨어 스펙에 대한 부분이 충족 개인적인 생각. 지극히 개인적인 생각 긍정>부정 요건을 압도하지 않을까 하는 생각 전기자동차, 자율주행 시장을 보는 것만으로 훨씬 많은 반도체를 사용해야 한다.

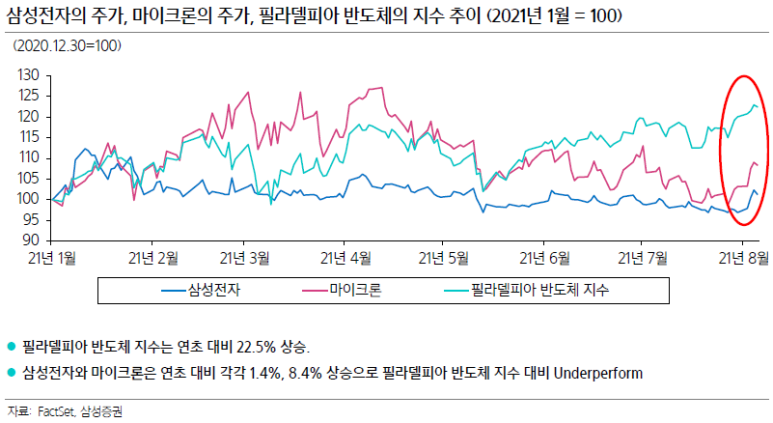

반도체 랠리 TSMC는 이미 너무 올라서 필라델피아 반도체 지수, 마이크론의 상승, 이제 삼성전자도 좀 가야 한다

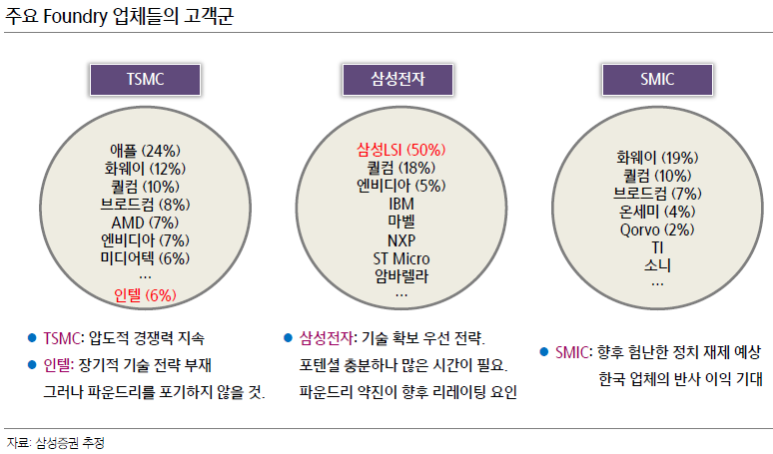

▲마이크론vs삼성전자vs필라델피아반도체지수=삼성전자는 자사의 파운더리가 50%→삼성전자 세트 제품의 경쟁사는 TSMC를 선호→SMIC는 하이엔드보다 기술적으로 낮은 제품.

●미국·유럽이 비메모리 산업에 집중(특히 미국) 메모리는 확고한 한국 파운더리는 대만 주도국은 경기 민감제 섹터 같고 미국과 TSMC는 성장주 같은 느낌이다.

반도체 가치사슬에 투자하는 입장에서 삼성전자에 대한 투자규모는 줄어들지 않는다.

스마트폰 코로나 안에서 양극화가 강화되면서 쓰는 비중보다 버는 비중이 커지고… 앞으로 당분간은 고급재가 더 팔릴 것이라는 생각(독일모터스, 아난티 아이디어)

- 스마트폰도 비싼 제품이 더 혜택 받는다=2. 하지만 비싼 제품은 확실히 애플의 시장이다.3. 삼성전자가 아무리 고급스럽고 하드웨어 스펙을 높여도 아이폰을 따라잡기는 쉽지 않다.4. 그래서 나온 대안이 폴더블인데 이제 폴더블은 매직프라이스에 근접할 수 없다. 너무 비싸. 일부는 사는데 대중적으로 안 팔려. 그래서 폴더블폰 가격인하와 함께 MS가 중요(10%가 넘으면…)

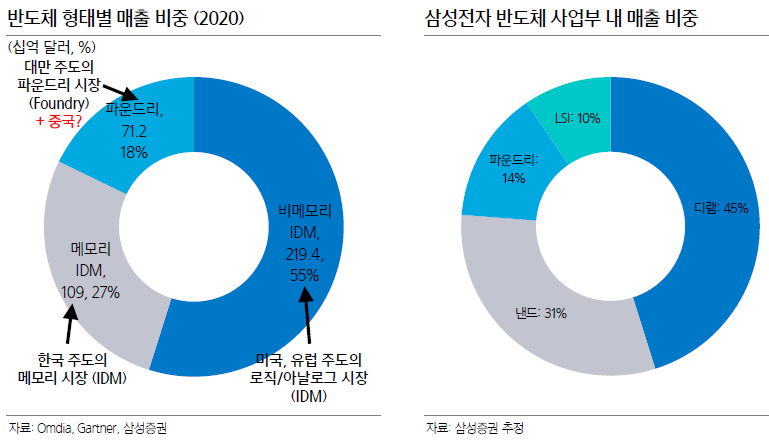

- 중요한 거…지금은 성장에 대해 플러스점수를 많이 주는 상황=이 때문에 D램을 만드는 경기 민감재 같은 주식은 질색이고 성장성이 좋은 파운더리에 대해서는 멀티플이 높다△결국 삼성전자도 D램을 바탕으로 파운더리에 돈을 쏟고 있지만 단점이 경쟁사가 파운더리의 최대 고객이라는 점. ●삼성전자가 세트메이커가 아닌 반도체 퓨어컴퍼니였다면 지금보다 훨씬 많은 고객 확보

- 그럼에도 불구하고 소문으로 무성했던 파운더리의 낮은 수율 등이 개선되고 있다고 한다.

- 올해 가장 못 가는 두 분야가 반도체와 자동차 분야… 근데 일부 포트는 가져가야 되고… ●결국 사이클이 돌아오면 반도체와 자동차 분야에도 찬물이 들어올 것으로 본다.