세무법인 청년들 수원 인계점 임상범 세무사 ☎ ) 031-819-3393

안녕하세요 세무법인 청년들 수원 인계점 임상범 세무사입니다.

오늘은 제2기 부가가치세 예정 신고에 대해 안내해 드립니다.

※ 안내드릴 내용은 세법과 국세청 자료 등을 토대로 작성되었으나 정확한 내용은 전문가와의 상담을 통해 확인하시기 바랍니다.

부가가치세 상품을 거래하면서 서비스 제공 과정에서 얻을 수 있는 이윤(부가가치)에 대해 과세하는 세금을 말합니다. 부가세는 이미 서비스 가격에 포함되어 있어 실제로 최종 소비자가 부담해야 합니다. 부가가치세 대상 사업자는 상품을 서비스 제공 시 거래금액에 일정 금액의 부가가치세를 징수하여 납부를 반드시 해야 합니다.

일반과 간이과세자 일반과세자 10%의 세율이 적용돼 물건 등을 구입할 때 받은 매입세금계산서상의 세액을 전액 공제받을 수 있고 세금계산서도 발급받을 수 있습니다. 연 매출액이 8천만원 이상 예상되고 간이과세가 배제되는 업종이나 지역에서 사업을 하고자 하는 경우 일반과세자로 등록해야 합니다.

간이과세자 1.5%~4%의 낮은 세율이 적용되지만 매입액(공급대가)의 0.5%만 공제받을 수 있고 신규사업자 또는 직전연도 매출액이 4천8백만원 미만인 사업자는 세금계산서를 발급받을 수 없습니다. 소비자를 상대로 하는 업종으로서 연매출액이 8천만원(과세유흥장소 및 부동산임대업 사업자는 4천8백만원)에 미치지 못할 것으로 예상되는 소상공인의 경우는 간이과세자로 등록하는 것이 유리합니다.

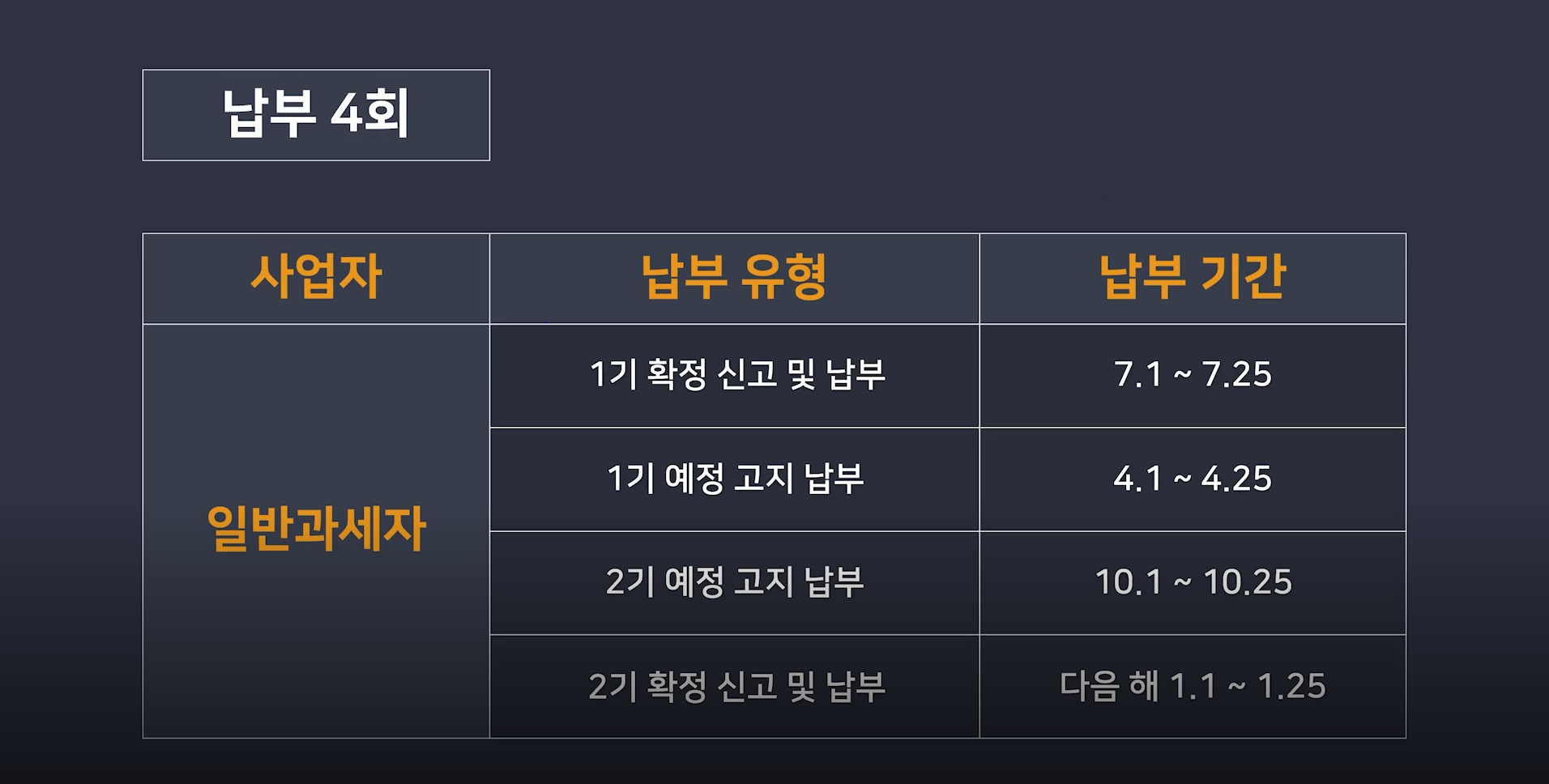

2기 부가가치세 신고기간 과세대상기간 신고납부기간 신고대상자[2기] 7월 1일~12월 31일 예정신고 7월 1일~9월 30일 10월 1일~10월 25일 법인사업자 확정신고 7월 1일 12월 31일 이듬해 1월 1일~1월 25일 개인·법인사업자 일반적인 경우 법인사업자는 1년에 4회, 개인사업자는 2회 신고합니다.

2기 부가가치세 예정고지 개인일반사업자와 소상공인(직전 과세기간 공급가액의 합계액이 1억5천만원 미만)은 직전 과세기간(6개월) 납부세액의 50%를 정고지서(4월·10월)에 의해 납부(예정신고 의무 없음)하여야 하며, 예정고지된 세액은 다음 확정신고 시 기납부세액에 차감됩니다.

여기서 예정고지 대상자라도 휴업 또는 사업 부진으로 사업실적이 악화되거나 조기환급을 받으려는 경우에는 예정신고를 할 수 있으며, 이 경우 예정고지는 취소됩니다.

부가가치세 사업자구분기준금액세액계산 일반과세자 1년간 매출액 8,000만원 이상 매출세액(매출액의 10%) – 매입세액 = 납부세액 간이과세자 1년간 매출액 8,000만원 미만(매출액 × 업종별 부가가치율 × 10%) – 공제세액 = 납부세액 = 매입액(공급대가) × 0.5% 간이과세자는 1년을 과세기간으로 신고 및 납부를 하시면 됩니다. 단, 7월 1일 기준 과세유형 전환사업자(간이→일반)와 예정 부과기간(1.1.~6.30.)에 세금계산서를 발급한 간이과세자는 1.1.~6.30.을 과세기간으로 하고 7.25.까지 신고·납부해야 합니다.

부가가치세 기한 후 신고 부과되는 가산세 가산세액계산 무신고 부당무신고 납부세액×40% or 일반무신고 납부세액×20% 과세표준신고 불성실·과소신고 납부세액 등×40% 납부 불성실·환급 불성실 미납세액(초과환급세액)×경과일수×이율(1일22/100,000) 영세율 과세표준신고 불성실·과소신고 영세율×0.5%

안내해 드린 제2기 부가가치세 예정신고와 관련하여 궁금하신 점이나 세금 등 기타 문의사항이 있으시면 아래 연락처로 문의해주시기 바랍니다.

항상 친절하고 정확한 상담과 명쾌한 답변으로 고객님의 절세 파트너가 될 것을 약속드립니다.

경기도 수원시 팔달구 경수대로443번길 6-151층

임상범 세무사 세무법인 청년들 수원 인계점

- 상담문의-

- 031-819-3393010-9924-5434